Realinhamento de Preços

Atualizado em 15/02/2018

O gasto do dinheiro público é, para a maioria dos cidadãos, um processo confuso e complexo. No entanto, compreender como se desenrola esse método pode ser fundamental tanto para termos noção de como o nosso dinheiro é gasto quanto para identificarmos gastos fora do padrão.

Este relatório busca compreender o processo de gasto do dinheiro público, a execução orçamentária, e responder questões como: Qual a variação entre o valor licitado e o valor efetivamente pago ao fornecedor de merenda? O quanto variam os valores entre os estágios consecutivos do processo de execução orçamentária?

Para tal, decidimos estudar as compras de merenda na Paraíba no período de 2011 à 2015. Foram analisados dados de 1031 licitações, em conjunto com os dados de interesse de seus respectivos empenhos, contratos, liquidações, pagamentos, além dos valores de aditivos e de estorno de cada um dos estágios citados.

Execução Orçamentária

De acordo com o site do Tesouro Nacional a execução orçamentária ocorre paralelamente à execução financeira e compreende na utilização dos créditos consignados na Lei Orçamentária Anual (LOA). Executar o orçamento é, portanto, realizar as despesas públicas nele previstas, seguindo à risca os três estágios da execução de despesas previstos na Lei nº 4320/64: empenho, liquidação e pagamento.

Empenho

O empenho é o primeiro estágio da despesa e pode ser conceituado como sendo o ato emanado de autoridade competente que cria para o Estado a obrigação de pagamento, pendente ou não, de implemento de condição, ou seja, é a garantia de que foi feita a reserva orçamentária necessária para o pagamento do que esta sendo contratado. [1].

Liquidação

O segundo estágio da despesa pública é a liquidação, que consiste na verificação do direito adquirido pelo credor, tendo por base os títulos e documentos comprobatórios do respectivo crédito, ou seja, é a comprovação de que o credor cumpriu todas as obrigações constantes do empenho. A finalidade é reconhecer ou apurar a origem e o objeto do que se deve pagar, a importância exata a pagar e a quem se deve pagar para extinguir a obrigação. [1]

Pagamento

O último estágio da despesa é o pagamento e consiste na entrega de numerário ao credor do Estado, extinguindo dessa forma o débito ou obrigação. [1]

Mais detalhes sobre o processo de execução orçamentária podem ser encontrados nesse nosso post sobre o tema.

Comparando os valores entre os estágios da execução orçamentária

A seguir serão estudados os valores descritos em cada fase do processo de execução orçamentária, aos quais foi aplicada uma escala logarítmica na base 10 para facilitar a visualização dos dados. Nos gráficos de dispersão, cada ponto representa uma das 1031 licitações estudadas.

Valor da licitação versus valor do contrato

A partir do gráfico, é possível observar que, em geral, os valores estipulados nas licitações e nos contratos são bastante parecidos. Note que a grande quantidade de pontos no eixo horizontal representa as licitações que não estão relacionadas a nenhum contrato, seja porque não foi bem sucedida ou porque há dados faltando.

Valor do contrato versus valor do empenho

Podemos perceber que na maioria dos casos o valor contratado é superior ao valor empenhado, isso indica que está sendo reservado menos dinheiro do que seria, a princípio, necessário para fazer face à despesa contratada.

Assim como no caso acima, há muitos pontos sobre os eixos do gráfico. Esses ocorrem porque os empenhos em questão não estão relacionados a nenhum contrato.

Valor do empenho versus valor da liquidação

Comparativamente à relação anterior, esta apresenta mais dados em conformidade com o esperado, visto que há uma concentração maior de observações sobre a reta traçada. Esta identifica os casos em que o valor do empenho é exatamente igual ao valor da liquidação.

Existem ainda assim valores que não estão sobre a reta, quer seja abaixo dela, implicando que o valor empenhado foi maior que o liquidado, quer seja acima, significando exatamente o oposto. No entanto, existem poucas observações com este comportamento e as que o apresentam estão próximas à reta, indicando que as diferenças entre as variáveis são pequenas.

Além disso, a concentração de pontos no eixo horizontal indica que muitos empenhos não estão relacionados a nenhuma liquidação, mesmo que seus pagamentos tenham sido efetivados, como é o caso na maioria das vezes.

Valor da liquidação versus valor do pagamento

Verificamos aqui que os valores de liquidação e pagamento são, em sua maioria, bem parecidos. Contudo, ao contrário do caso anterior, neste a distribuição em torno da reta não é balanceada, sendo mais comum que o valor do pagamento seja menor que o da liquidação do que o inverso.

Com isso, compreende-se que na grande maioria das vezes está sendo liquidado exatamente o necessário para realizar o pagamento ao fornecedor e, quando isso não é verdade, ocorre que é liquidado um valor maior que do que é realmente pago.

Os pontos sobre os eixos vertical têm o mesmo significado que na seção anterior. Já os na horizontal indicam que não houve nenhum pagamento referente à licitação em questão

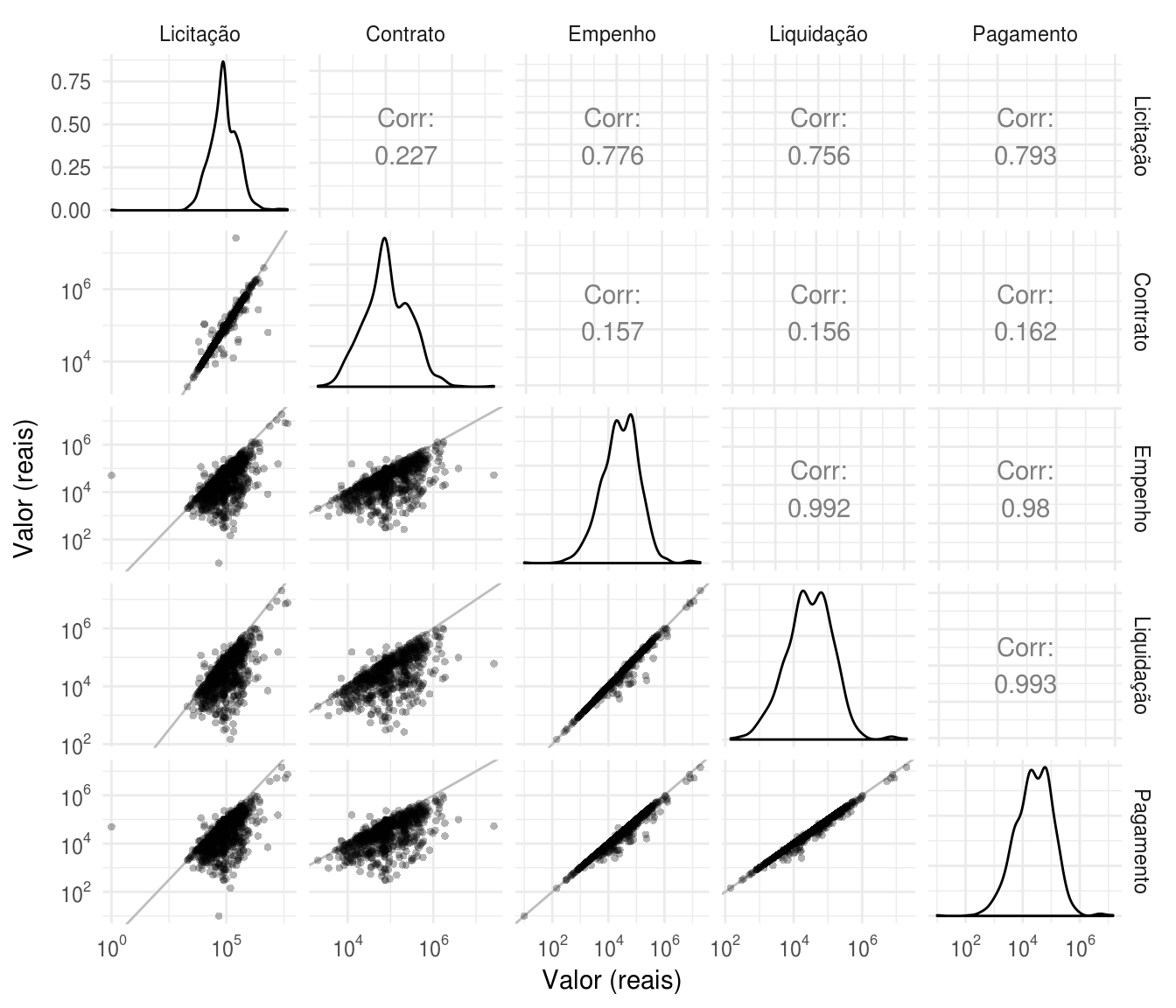

Outras relações

Abaixo, pode-se ver os gráficos de dispersão entre as variáveis estudadas e o valor da correlação entre elas, assim como suas distribuições isoladas na diagonal. Para que os valores faltantes não interfiram no valor de correlação calculado, eles foram removidos nesta seção.

Observando os gráficos de dispersão, é possível identificar dois grupos com valores internos relativamente parecidos: os valores da licitação e do contrato, e os valores do empenho, da liquidação e do pagamento. Essa conclusão parte do fato de que tais gráficos se aproximam de uma reta entre as variáveis de cada grupo. Ademais, a alta correlação entre as variáveis do segundo grupo corrobora com o que foi dito.

Visão geral

O gráfico abaixo apresenta um panorama de como se comportam as licitações ao longo de todo o processo de execução da despesa, considerando também o valor licitado e o valor contratado.

A visualização nos permite observar variações constantes entre as fases do processo em análise, tanto de aumento quanto de redução de valor.

Uma variável que influencia essa variação é o valor do contrato, pois ao contrário do esperado ele é bem diferente do valor empenhado. Por outro lado os valores observados de empenho, liquidação e pagamento variam bem menos entre si.

Para compreendermos melhor o resultado deste “sobe e desce” de valores decidimos comparamos o valor de empenhos, que representa o valor que o governo pretendia e estava preparado para gastar, com o valor dos pagamentos, que refletem o valor efetivamente pago ao fornecedor.

Valor do empenho versus valor da pagamento

Nota-se que todos os valores estão sobre ou abaixo da reta, ou seja, apesar das variações observadas no processo o valor empenhado é o mesmo ou pouco menor que o valor pago para as licitações de merenda.

Conclusão

Concluímos através da análise que ao fim do processo de execução orçamentária o valor pago ao fornecedor é menor ou igual ao valor empenhado para a execução da respectiva despesa, ou seja, há uma diminuição do gasto de dinheiro público. Foram encontradas ainda, variações de preços entre os estágios intermediários da execução orçamentária, variações estas que carecem de informações para que sejam devidamente compreendidas e justificadas.